Calculer son empreinte carbone devient un réflexe pour nombre d'entreprises, la procédure étant encouragée voir obligatoire dans certains cas. Sans norme universelle pour le moment, plusieurs méthodologies existent. Souvent complexe, elles requièrent généralement, pour les entreprises, d'être aidées par des tiers. De quoi développer un nouveau marché de consulting et conseils.

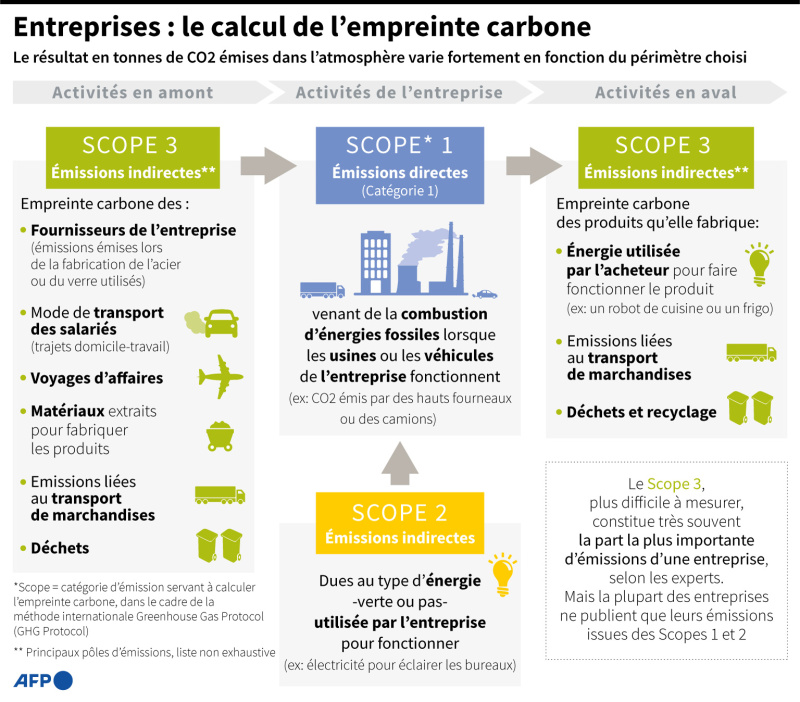

De plus en plus d'entreprises calculent leur empreinte carbone, mais selon la méthode et le périmètre choisis, le résultat en tonnes de gaz à effet de serre émis dans l'atmosphère et les objectifs de réduction qui en découlent peuvent varier.

Face à l'ampleur du chantier pour réduire les émissions et aux risques de "greenwashing" par les entreprises, les experts soulignent l'importance de connaître les étapes du calcul.

Trois principales méthodologies

Le calcul d'un bilan d'émissions peut être une obligation, légale ou commerciale, ou une démarche volontaire.

En attendant une norme universelle en cours d'élaboration, il existe trois principales méthodologies : le GHG Protocol (États-Unis), le Bilan Carbone® (France) et la norme ISO 14067 (internationale), développées au début des années 2000 et compatibles entre elles malgré quelques différences.

Elles classent les émissions par postes : celles directement liées aux activités de l'entreprise (combustion sur site, flotte de véhicules... - le scope 1 selon le GHG Protocol) et à la production de l'énergie qu'elle consomme (électricité, chaleur/froid - le scope 2).

Et celles indirectement liées à la production, en amont (achat de biens et services, transport, biens immobilisés, déplacements professionnels, investissements) et en aval (déchets, utilisation et fin de vie des produits, franchises...) : le scope 3.

Première étape : étudier les guides sectoriels pour repérer les principaux postes d'émissions et décider si l'on fait appel à un bureau d'étude, indique à l'AFP Fanny Fleuriot, coordinatrice comptabilité carbone à l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe).

Un nouveau marché

Les cabinets de comptabilité carbone poussent comme des champignons tant la demande est forte. Le coût peut aller de quelques centaines d'euros pour une PME à plusieurs centaines de milliers d'euros.

"On commence par une réunion de cadrage, pour comprendre le modèle économique de l'entreprise", explique Amélie Klein, experte quantification carbone chez EcoAct.

Les entreprises définissent l'année qui servira de base aux objectifs de réduction - souvent l'année du premier bilan - et le périmètre.

Les obligations légales ne concernent que les scopes 1 et 2, mais pour Fanny Fleuriot, "s'y limiter revient à passer à côté de 70% de son impact", le scope 3 représentant souvent la majorité des émissions.

Commence ensuite la récolte des données, qui peut durer plusieurs mois. Factures d'électricité et des achats, recensement des bâtiments, machines et véhicules, trajets des employés : la liste des informations à fournir est longue.

"Le client peut être en mesure de donner directement des consommations d'énergie en kWh" mais quand il n'a pas les volumes exacts pour tous les postes d'émissions, des moyennes sectorielles peuvent être utilisées, poursuit Amélie Klein.

Beaucoup de calculs

Par exemple, pour les émissions liées à l'utilisation d'un produit : une entreprise d'aspirateurs peut connaître la durée de vie et la consommation de son modèle ou utiliser la consommation moyenne d'un aspirateur.

"On s'adapte toujours à la granularité des données : on peut calculer une empreinte carbone seulement avec le chiffre d'affaires ou avec un tableau de 10.000 lignes", ajoute Amélie Klein.

Les données, exprimées en volume (tonnes, kWh...) ou en valeur monétaire, sont ensuite multipliées par le facteur d'émission correspondant. Exemple, le nombre de tonnes d'acier acheté est multiplié par le facteur d'émissions correspondant à la production d'une tonne d'acier. Avec un résultat en équivalent de tonnes de CO2.

Les moyennes et les facteurs d'émissions sont établis à partir d'analyses de cycle de vie de bureaux d'étude, de fédérations professionnelles, d'ingénieurs...

Pour Karthik Ramanna, professeur à Oxford, leur utilisation pour le scope 3 crée un "paradis du greenwashing" pour les entreprises, les moyennes étant contraires aux règles comptables.

Répéter et affiner

Selon le nouveau système de comptabilité carbone qu'il a théorisé, "on ne peut utiliser que les données spécifiques à chaque fournisseur". Chaque entreprise devrait ainsi "calculer son scope 1 et le transférer sur sa chaîne de valeur", explique-t-il.

L'établissement d'objectifs de réduction des émissions, ainsi que la formation des équipes, sont la suite logique.

Pour mesurer les progrès, il faut répéter le calcul, mais aussi l'affiner, car les facteurs d'émission et le périmètre (fusion/acquisition, changement de fournisseurs) peuvent évoluer. Des outils automatisés de suivi sont désormais commercialisés.

Pour s'approcher au plus de la réalité, l'entreprise peut abandonner les moyennes sectorielles pour intégrer les émissions réelles de ses fournisseurs.

C'est l'enjeu des prochaines années : un système standardisé de données carbone, transmises le long de la chaîne de valeur aussi rigoureusement que les données comptables, explique M. Ramanna. Ainsi, "les consommateurs et investisseurs pourront faire des choix éclairés".

Avec AFP

De plus en plus d'entreprises calculent leur empreinte carbone, mais selon la méthode et le périmètre choisis, le résultat en tonnes de gaz à effet de serre émis dans l'atmosphère et les objectifs de réduction qui en découlent peuvent varier.

Face à l'ampleur du chantier pour réduire les émissions et aux risques de "greenwashing" par les entreprises, les experts soulignent l'importance de connaître les étapes du calcul.

Trois principales méthodologies

Le calcul d'un bilan d'émissions peut être une obligation, légale ou commerciale, ou une démarche volontaire.

En attendant une norme universelle en cours d'élaboration, il existe trois principales méthodologies : le GHG Protocol (États-Unis), le Bilan Carbone® (France) et la norme ISO 14067 (internationale), développées au début des années 2000 et compatibles entre elles malgré quelques différences.

Elles classent les émissions par postes : celles directement liées aux activités de l'entreprise (combustion sur site, flotte de véhicules... - le scope 1 selon le GHG Protocol) et à la production de l'énergie qu'elle consomme (électricité, chaleur/froid - le scope 2).

Et celles indirectement liées à la production, en amont (achat de biens et services, transport, biens immobilisés, déplacements professionnels, investissements) et en aval (déchets, utilisation et fin de vie des produits, franchises...) : le scope 3.

Première étape : étudier les guides sectoriels pour repérer les principaux postes d'émissions et décider si l'on fait appel à un bureau d'étude, indique à l'AFP Fanny Fleuriot, coordinatrice comptabilité carbone à l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe).

Un nouveau marché

Les cabinets de comptabilité carbone poussent comme des champignons tant la demande est forte. Le coût peut aller de quelques centaines d'euros pour une PME à plusieurs centaines de milliers d'euros.

"On commence par une réunion de cadrage, pour comprendre le modèle économique de l'entreprise", explique Amélie Klein, experte quantification carbone chez EcoAct.

Les entreprises définissent l'année qui servira de base aux objectifs de réduction - souvent l'année du premier bilan - et le périmètre.

Les obligations légales ne concernent que les scopes 1 et 2, mais pour Fanny Fleuriot, "s'y limiter revient à passer à côté de 70% de son impact", le scope 3 représentant souvent la majorité des émissions.

Commence ensuite la récolte des données, qui peut durer plusieurs mois. Factures d'électricité et des achats, recensement des bâtiments, machines et véhicules, trajets des employés : la liste des informations à fournir est longue.

"Le client peut être en mesure de donner directement des consommations d'énergie en kWh" mais quand il n'a pas les volumes exacts pour tous les postes d'émissions, des moyennes sectorielles peuvent être utilisées, poursuit Amélie Klein.

Beaucoup de calculs

Par exemple, pour les émissions liées à l'utilisation d'un produit : une entreprise d'aspirateurs peut connaître la durée de vie et la consommation de son modèle ou utiliser la consommation moyenne d'un aspirateur.

"On s'adapte toujours à la granularité des données : on peut calculer une empreinte carbone seulement avec le chiffre d'affaires ou avec un tableau de 10.000 lignes", ajoute Amélie Klein.

Les données, exprimées en volume (tonnes, kWh...) ou en valeur monétaire, sont ensuite multipliées par le facteur d'émission correspondant. Exemple, le nombre de tonnes d'acier acheté est multiplié par le facteur d'émissions correspondant à la production d'une tonne d'acier. Avec un résultat en équivalent de tonnes de CO2.

Les moyennes et les facteurs d'émissions sont établis à partir d'analyses de cycle de vie de bureaux d'étude, de fédérations professionnelles, d'ingénieurs...

Pour Karthik Ramanna, professeur à Oxford, leur utilisation pour le scope 3 crée un "paradis du greenwashing" pour les entreprises, les moyennes étant contraires aux règles comptables.

Répéter et affiner

Selon le nouveau système de comptabilité carbone qu'il a théorisé, "on ne peut utiliser que les données spécifiques à chaque fournisseur". Chaque entreprise devrait ainsi "calculer son scope 1 et le transférer sur sa chaîne de valeur", explique-t-il.

L'établissement d'objectifs de réduction des émissions, ainsi que la formation des équipes, sont la suite logique.

Pour mesurer les progrès, il faut répéter le calcul, mais aussi l'affiner, car les facteurs d'émission et le périmètre (fusion/acquisition, changement de fournisseurs) peuvent évoluer. Des outils automatisés de suivi sont désormais commercialisés.

Pour s'approcher au plus de la réalité, l'entreprise peut abandonner les moyennes sectorielles pour intégrer les émissions réelles de ses fournisseurs.

C'est l'enjeu des prochaines années : un système standardisé de données carbone, transmises le long de la chaîne de valeur aussi rigoureusement que les données comptables, explique M. Ramanna. Ainsi, "les consommateurs et investisseurs pourront faire des choix éclairés".

Avec AFP

Lire aussi

Commentaires