Le gaz naturel américain est en plein essor, tiré par une demande européenne de plus en plus forte en raison de la guerre en Ukraine et des réductions du gaz russe. La production de gaz naturel a connu une hausse de près de 50% en dix ans.

Déjà en pleine croissance, le secteur du gaz naturel américain est en plein essor avec le bond de la demande européenne et tente de surmonter les résistances à la construction de gazoducs aux États-Unis.

Les derniers chiffres de production, qui datent d'octobre, font état d'un record absolu de près de 107 milliards de mètres cubes sur le mois, en hausse de près de 50% en dix ans.

Selon Steven Miles, de l'institut Baker (université Rice), l'industrie fonctionne à plein régime depuis l'été 2021 et les premières réductions de livraisons de gaz russe à l'Europe.

La montée en puissance du gaz naturel était à l’œuvre depuis la fin des années 2000 et la révolution du gaz de schiste, qui a fait passer les États-Unis d'importateur à exportateur net en 2017.

Mais le marché a connu une trajectoire mouvementée, avec des creux consécutifs à des chutes de prix, mettant plus d'un opérateur en difficulté, à l'instar du géant Chesapeake, qui a déposé le bilan en juin 2020 pour se restructurer.

"Les perspectives de demande à long terme sont beaucoup plus positives" qu'il y a quelques années, explique Eli Rubin, d'EBW Analytics Group. "Depuis l'invasion de l'Ukraine, nous avons une nouvelle perception du rôle du gaz pour assurer la sécurité énergétique."

Avant même la guerre, le secteur misait déjà gros sur le développement du GNL. Quelque 14 projets de terminaux de liquéfaction ont été approuvés aux États-Unis ces dernières années, les premiers attendus pour 2024, soit le double du nombre d'installations actuellement en service.

"D'ici cinq ans, on pourrait doubler les exportations de GNL", estime Eli Rubin.

En attendant, les groupes gaziers américains profitent déjà financièrement de l'élan. Ils se désendettent, rachètent leurs propres actions, mais continuent aussi à investir.

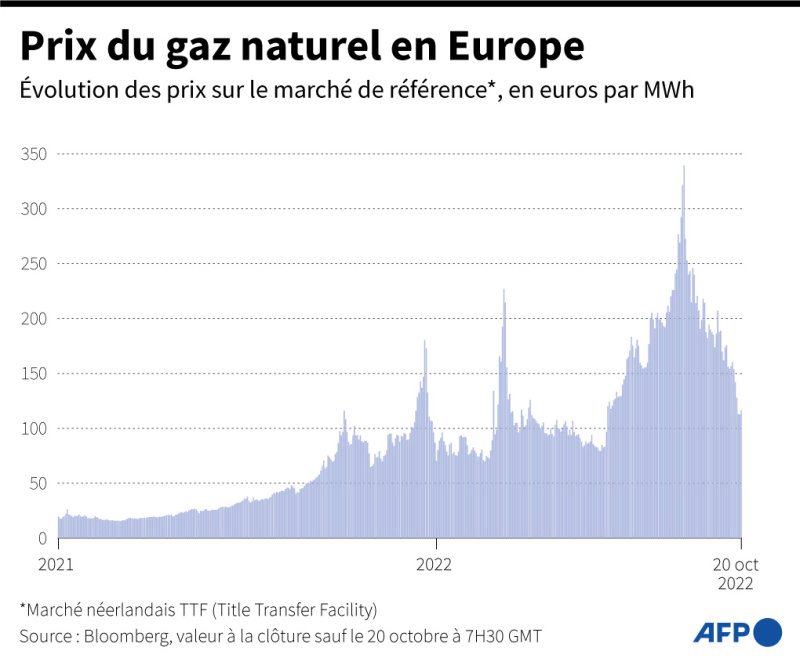

Pour autant, si le marché du gaz naturel tend à devenir de plus en plus mondial, il conserve une dimension régionale, qui occasionne de forts écarts de prix. Le tarif de référence européen (TTF) est ainsi actuellement le sextuple de son équivalent américain (Henry Hub).

Or les producteurs américains facturent leur gaz à l'export à un prix proche de la référence américaine à des intermédiaires ou des compagnies énergétiques européennes "qui acheminent ces cargaisons vers l'Europe et les revendent aux prix européens", souligne Steven Miles.

"Peut-être qu'à long terme, il y aura suffisamment de capacités d'exportation de GNL pour que les prix en Europe, en Asie et aux États-Unis s'alignent davantage, mais on en est encore loin", décrit Ryan Kellogg, professeur à l'université de Chicago et spécialiste des questions d'énergie.

Hormis les Britanniques BP, de très loin le premier acteur du gaz naturel aux États-Unis, et Shell, l'essentiel de l'exploitation est assuré par des sociétés américaines, dont les bénéfices sont donc limités par ces écarts de prix.

Et paradoxalement, alors que les terminaux méthaniers se multiplient, l'industrie fait face à une insuffisance chronique d'infrastructures de transport sur le territoire américain, en particulier dans le nord-est.

Le meilleur exemple est le bassin de Marcellus (Marcellus Shale), plus grand champ gazier du pays, situé pour l'essentiel en Pennsylvanie, dont les opérateurs sont contraints par le manque de gazoducs.

Le projet Mountain Valley Pipeline devait assurer de nouveaux débouchés, mais quasiment cinq ans après son lancement, le chantier de ce gazoduc est paralysé par une série de procédures judiciaires, menées par propriétaires fonciers et défenseurs de l'environnement.

La résistance de certains élus, activistes, et d'une partie de l'opinion à tout projet gazier, essentiellement liée à la protection de l'environnement et au réchauffement climatique, "est clairement plus forte qu'avant. Cela s'est vraiment répandu", selon Eli Rubin.

À l'avant-garde, figure la Nouvelle-Angleterre (extrême nord-est), qui bloque depuis des décennies la construction de tout nouveau gazoduc, au point de faire régulièrement flamber les tarifs du gaz dans la région.

"Quand il fait vraiment froid, la Nouvelle-Angleterre entre en concurrence avec les Européens pour les cargaisons de GNL et doit payer plus cher qu'eux", souligne Eli Rubin.

"Dans l'immédiat, il n'y a pas d'option alternative réaliste au gaz naturel" et aux énergies fossiles, fait valoir Steven Miles, pour qui il va rester une source d'énergie majeure dans les années à venir.

Avec AFP

Déjà en pleine croissance, le secteur du gaz naturel américain est en plein essor avec le bond de la demande européenne et tente de surmonter les résistances à la construction de gazoducs aux États-Unis.

Les derniers chiffres de production, qui datent d'octobre, font état d'un record absolu de près de 107 milliards de mètres cubes sur le mois, en hausse de près de 50% en dix ans.

Selon Steven Miles, de l'institut Baker (université Rice), l'industrie fonctionne à plein régime depuis l'été 2021 et les premières réductions de livraisons de gaz russe à l'Europe.

La montée en puissance du gaz naturel était à l’œuvre depuis la fin des années 2000 et la révolution du gaz de schiste, qui a fait passer les États-Unis d'importateur à exportateur net en 2017.

Mais le marché a connu une trajectoire mouvementée, avec des creux consécutifs à des chutes de prix, mettant plus d'un opérateur en difficulté, à l'instar du géant Chesapeake, qui a déposé le bilan en juin 2020 pour se restructurer.

"Les perspectives de demande à long terme sont beaucoup plus positives" qu'il y a quelques années, explique Eli Rubin, d'EBW Analytics Group. "Depuis l'invasion de l'Ukraine, nous avons une nouvelle perception du rôle du gaz pour assurer la sécurité énergétique."

Avant même la guerre, le secteur misait déjà gros sur le développement du GNL. Quelque 14 projets de terminaux de liquéfaction ont été approuvés aux États-Unis ces dernières années, les premiers attendus pour 2024, soit le double du nombre d'installations actuellement en service.

"D'ici cinq ans, on pourrait doubler les exportations de GNL", estime Eli Rubin.

En attendant, les groupes gaziers américains profitent déjà financièrement de l'élan. Ils se désendettent, rachètent leurs propres actions, mais continuent aussi à investir.

Différences de prix

Pour autant, si le marché du gaz naturel tend à devenir de plus en plus mondial, il conserve une dimension régionale, qui occasionne de forts écarts de prix. Le tarif de référence européen (TTF) est ainsi actuellement le sextuple de son équivalent américain (Henry Hub).

Or les producteurs américains facturent leur gaz à l'export à un prix proche de la référence américaine à des intermédiaires ou des compagnies énergétiques européennes "qui acheminent ces cargaisons vers l'Europe et les revendent aux prix européens", souligne Steven Miles.

"Peut-être qu'à long terme, il y aura suffisamment de capacités d'exportation de GNL pour que les prix en Europe, en Asie et aux États-Unis s'alignent davantage, mais on en est encore loin", décrit Ryan Kellogg, professeur à l'université de Chicago et spécialiste des questions d'énergie.

Hormis les Britanniques BP, de très loin le premier acteur du gaz naturel aux États-Unis, et Shell, l'essentiel de l'exploitation est assuré par des sociétés américaines, dont les bénéfices sont donc limités par ces écarts de prix.

Et paradoxalement, alors que les terminaux méthaniers se multiplient, l'industrie fait face à une insuffisance chronique d'infrastructures de transport sur le territoire américain, en particulier dans le nord-est.

Le meilleur exemple est le bassin de Marcellus (Marcellus Shale), plus grand champ gazier du pays, situé pour l'essentiel en Pennsylvanie, dont les opérateurs sont contraints par le manque de gazoducs.

Le projet Mountain Valley Pipeline devait assurer de nouveaux débouchés, mais quasiment cinq ans après son lancement, le chantier de ce gazoduc est paralysé par une série de procédures judiciaires, menées par propriétaires fonciers et défenseurs de l'environnement.

La résistance de certains élus, activistes, et d'une partie de l'opinion à tout projet gazier, essentiellement liée à la protection de l'environnement et au réchauffement climatique, "est clairement plus forte qu'avant. Cela s'est vraiment répandu", selon Eli Rubin.

À l'avant-garde, figure la Nouvelle-Angleterre (extrême nord-est), qui bloque depuis des décennies la construction de tout nouveau gazoduc, au point de faire régulièrement flamber les tarifs du gaz dans la région.

"Quand il fait vraiment froid, la Nouvelle-Angleterre entre en concurrence avec les Européens pour les cargaisons de GNL et doit payer plus cher qu'eux", souligne Eli Rubin.

"Dans l'immédiat, il n'y a pas d'option alternative réaliste au gaz naturel" et aux énergies fossiles, fait valoir Steven Miles, pour qui il va rester une source d'énergie majeure dans les années à venir.

Avec AFP

Lire aussi

Commentaires