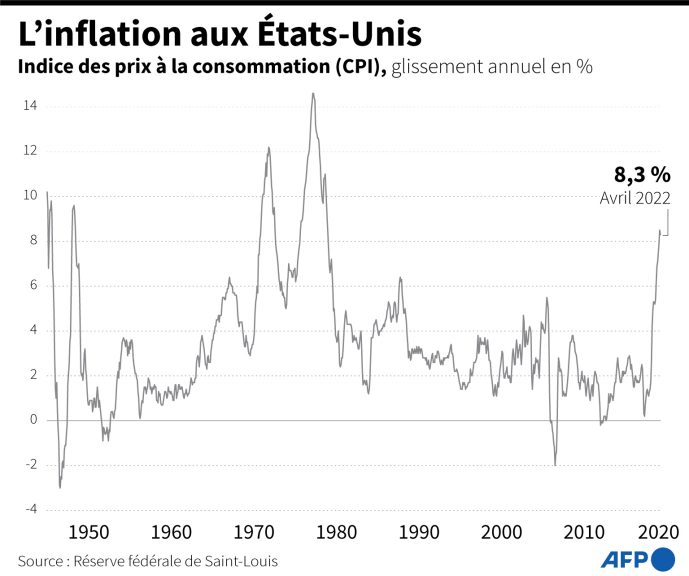

Arpenter les courbes sinueuses des indicateurs économiques n'est pas un exercice facile. Surtout quand les graphes sont en interaction directe avec ceux des sondages d'opinion et des cotes de popularité des dirigeants politiques. A peine sortie de la léthargie imposée par la pandémie de la Covid, l'économie de la première puissance mondiale, et donc par ricochet celle du monde, fait face à une inflation galopante.

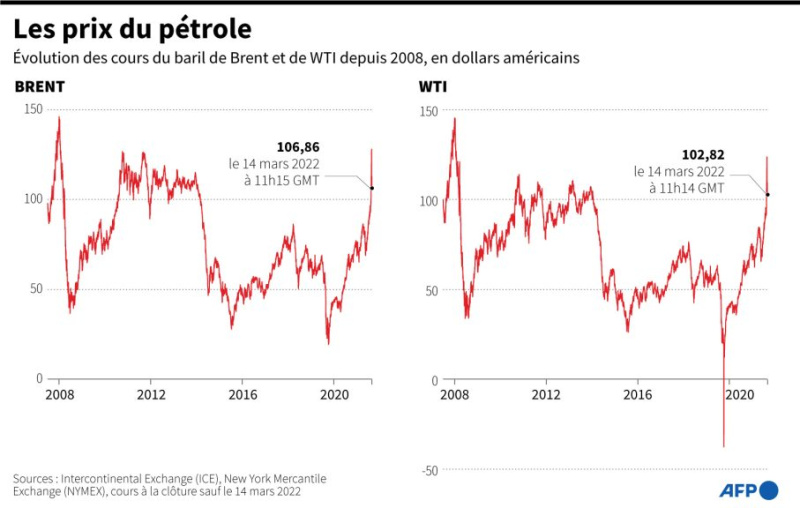

D'abord, à cause des pénuries en tout genre imposées par la congestion des chaînes de distribution, ensuite en raison de la guerre en Ukraine qui a pesé lourdement sur les cours des matières premières énergétiques. Or les prix de celles-ci sont les facteurs les plus déterminants de la hausse des prix à la consommation, car elles concernent tous les niveaux de la production et de la consommation.

Comment les institutions publiques réagissent face aux déséquilibres économiques? Quels sont les moyens déployés et comment se fait l'interaction entre le pouvoir politique et les instances économiques? Explication.

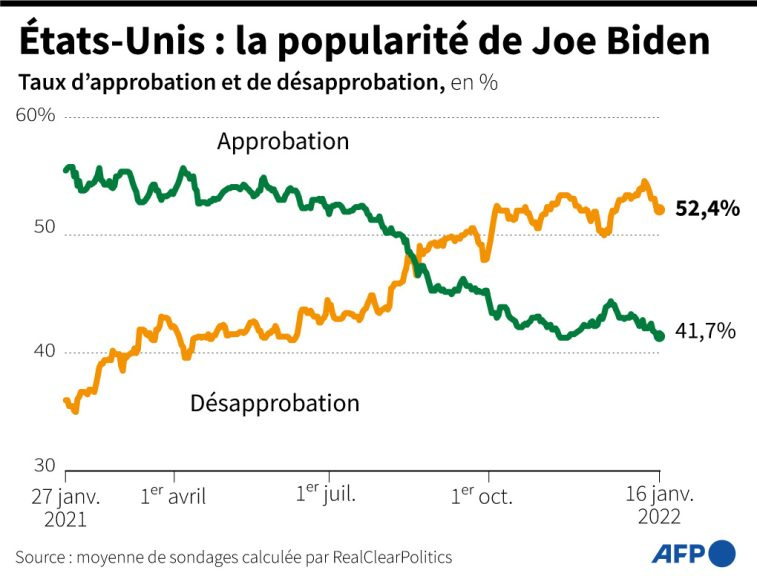

Le président américain Joe Biden se trouve ainsi confronté, comme la majorité des dirigeants mondiaux, à une inflation particulièrement forte qui touche directement le pouvoir d'achat des citoyens, et de ce fait, leur humeur politique. Et, à quelques mois des midterms, les législatives du 8 novembre prochain, l'enjeu est de taille pour le président démocrate. Ces élections de mi-mandat doivent renouveler les 435 sièges de la Chambre des représentants et 35 des 100 sièges du Sénat.

Les démocrates bénéficient actuellement d'une mince majorité qui leur a permis, tant bien que mal, de promulguer l'essentiel des réformes pharaoniques voulues par la Maison-Blanche. À commencer par un plan de relance à 1.900 milliards de dollars pour faire sortir l'économie du marasme dû à la pandémie. Ce plan est suivi par une autre enveloppe de 2.300 milliards de dollars pour financer un ambitieux plan d'investissement dans les infrastructures du pays.

Un chantier urgemment nécessaire après des décennies de privatisations et de recul du rôle de l'Etat fédéral. La première puissance économique et technologique du monde souffre, en effet, d'un réseau routier en piètre état, avec toute la panoplie qui vient avec comme les ponts, les ports, les aéroports, tunnels etc.

Les réseaux de télécommunications sont aussi concernés. Berceau de la E-economy, il est aussi absurde que scandaleux que le pays des "Gafam" ait un internet à lent débit, voire inaccessible dans certaines contrées reculées.

La panoplie de mesures macroéconomiques est connue et simple d'utilisation. Mais, tel un médicament, sa manipulation est très difficile, car il faut savoir trouver un dosage d'une haute précision pour éviter les effets indésirables.

Pour rappel, l'État dispose de l'outil budgétaire, c'est-à-dire l'augmentation ou la réduction du montant du budget public, la somme que l'Etat compte dépenser durant un an. Reste à espérer ensuite que la réaction désirable se concrétise. Car, même pour un remède testé et approuvé à maintes reprises, le résultat espéré peut ne pas être au rendez-vous. Plusieurs facteurs peuvent, en effet, intervenir pour altérer le processus. C'est une des raisons pour lesquelles les sciences économiques sont des sciences humaines, pas exactes.

Cet autocollant en dit long sur la perception de l'inflation aux Etats-Unis

Cet autocollant en dit long sur la perception de l'inflation aux Etats-Unis

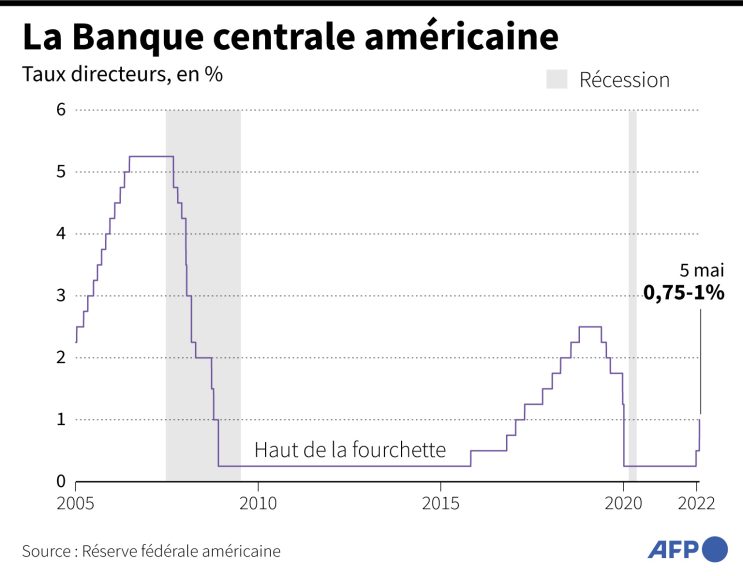

Il y a également la politique monétaire, domaine réservé à la Banque centrale, qui consiste à manipuler les taux d'intérêt, toujours dans le but de corriger une situation indésirable.

Ces deux mesures, parmi tant d'autres, sont les plus utilisées. Et puisqu'elles ont un effet à court terme, pas plus qu'un an, elles sont dites "conjoncturelles". Elles ne peuvent en aucun cas être utilisées dans une politique structurelle, à long terme, pour corriger des dysfonctionnements liés à des faiblesses dans la structure même de l'économie.

A titre d'exemple, l'économie libanaise souffre, depuis la période précédant la guerre civile déjà, de déséquilibres structurels, auxquels on administrait le plus souvent des mesures conjoncturelles. Mais, ceci est une autre histoire.

Le plan de relance à 1.900 milliards de dollars de Biden, adopté en mars 2021, avait donc pour objectif de renouer avec la croissance après des mois de stagnation, voire de récession, causée par la pandémie. Théoriquement, les milliards dépensés par l'Etat fédéral en investissements, hausse des salaires et autres distributions de chèque aux ménages, devrait, à travers l'augmentation du pouvoir d'achat des ménages américains, les inciter à consommer.

Les entreprises devront tout naturellement répondre à cette consommation en augmentant leur production, qui, elle, exige une croissance des effectifs, et de ce fait des embauches. Ces changements déclencheront, espérons-le, une réaction en chaine production-emplois qui conduira le pays vers la croissance. C'est le "cercle vertueux" de la croissance économique et la réalisation des espoirs des pouvoirs publics.

Le plan Biden a donné ses fruits, certes, mais une autre variable est entrée en jeu, la hausse des prix. La croissance, si elle n'est pas maîtrisée, distille lentement un venin qu'est l'inflation. Aux Etats-Unis, et plus tard dans le monde entier, on vouait depuis les années 1970 aux théories dites monétaristes, qui trouvent dans l'inflation la cause première de tous les maux.

Depuis Paul Volcker, en passant par Alan Greenspan, Ben Bernanke, Janet Yellen jusqu'à l'actuel président de la Réserve fédérale Jerome Powell, les banquiers centraux américains ont appliqué, peu ou prou, les préceptes de Milton Friedman, fondateur du courant monétariste. En deux mots, pour sauver l'économie, il faut juguler l'inflation.

L'inflation, si elle n'est pas maîtrisée à temps, finira par réduire le pouvoir d'achat des ménages et freiner la consommation. Selon le schéma vu précédemment, elle pourra donc à terme provoquer un choc, étouffer la croissance. Pour parer à ce danger, la Banque centrale procède à une hausse des taux d'intérêt directeurs, c'est-à-dire les taux d'intérêt qu'elle accorde aux banques commerciales.

Celles-ci, à leurs tours, augmentent leur taux d'intérêt qu'elles perçoivent des clients, pour un crédit, ou qu'elles versent aux épargnants, comme loyer pour leur argent. Cette manipulation des taux dissuadera les clients d'emprunter, pour consommer ou investir par exemple. Elle encouragera par contre les épargnants à épargner davantage, au lieu de consommer. Résultat: freiner l'activité économique lentement pour assurer un "atterrissage" en douceur de la croissance. Comme un conducteur qui commence à freiner avant de heurter un obstacle.

Celles-ci, à leurs tours, augmentent leur taux d'intérêt qu'elles perçoivent des clients, pour un crédit, ou qu'elles versent aux épargnants, comme loyer pour leur argent. Cette manipulation des taux dissuadera les clients d'emprunter, pour consommer ou investir par exemple. Elle encouragera par contre les épargnants à épargner davantage, au lieu de consommer. Résultat: freiner l'activité économique lentement pour assurer un "atterrissage" en douceur de la croissance. Comme un conducteur qui commence à freiner avant de heurter un obstacle.

Problème majeur. Que faire si l'inflation n'est pas l'effet d'une croissance? À l'heure actuelle, l'inflation est due à la guerre en Ukraine et donc à l'instabilité géopolitique en Europe.

L'Ukraine et la Russie fournissent 30% du blé mondial. Avec moins de 30% de blé sur les marchés, le prix de la céréale préférée des humains a flambé.

Par ailleurs, la Russie est le principal fournisseur d'hydrocarbures de l'Europe. Mais les 27 veulent changer de source d'approvisionnement afin de tarir le financement de la Russie, et donc de sa guerre contre l'Ukraine.

Les Européens ont choisi ainsi de sacrifier leur "bien-être énergétique" pour des causes purement géopolitiques. Maintenir leur dépendance envers un va-t-en-guerre comme Vladimir Poutine, revient à lui signifier "tu peux faire ce que tu veux, car on a besoin de ton pétrole et de ton gaz".

Surtout que l'intéressé ne compte pas s'en tenir à l'Ukraine, il rêve de restituer à la Russie son ancien empire soviétique perdu en une nuit. Un rêve qu'il a toujours choyé sans le cacher, mais d'aucuns pensaient qu'il ne passerait pas à l'acte, quand même!

L'économie mondiale souffre de ce fait d'une croissance modérée, soit dit avec modération, couplée à une inflation. Sans aller jusqu'à la qualifier de stagflation, une des pires situations économiques, que le monde en a souffert dans les années 1970. Pour les Américains, le taux de croissance du PIB est plutôt satisfaisant (une situation même jalousée par les pays européens), autour de 3,5%. Mais ce taux se trouve sur une pente raide. On redoute une contraction à venir dans les prochains mois. Les Cassandre du FMI et de la Banque mondiale prévoient une chute à 2%.

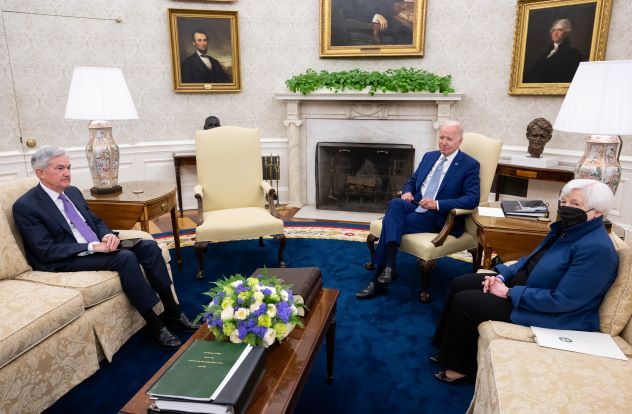

Le président Biden veut donc à tout prix réduire l'inflation, car elle touche aux portes monnaies de ses citoyens, les rendra insatisfaits et les conduira à voter pour les républicains en novembre prochain. La Fed partage cette inquiétude, mais pour une raison économique. D'abord, parce que c'est sa raison d'être et sa fonction première, ensuite parce qu'elle est complètement indépendante du pouvoir politique, comme dans tout pays qui se respecte.

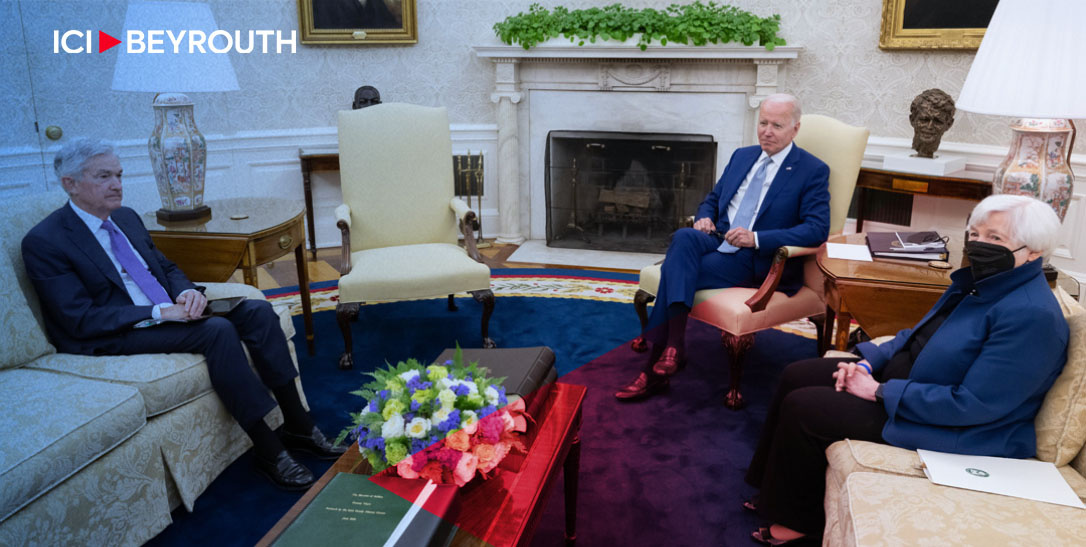

Biden a quand même reçu mardi le patron de la banque centrale américaine Jerome Powell et sa ministre de l'Economie et des Finances Janet Yellen. La secrétaire au Trésor a fait son mea culpa pour n'avoir pas anticipé cette hausse des prix forte et durable. Quant à Powell, il ne s'est pas exprimé devant les journalistes. Un excellent gouverneur d'une banque centrale doit cultiver deux vertus: la discrétion et l'ambiguïté.

En somme, la rare réunion à la Maison-Blanche fut simplement un signal présidentiel adressé aux électeurs américains: "ne vous inquiétez pas, on fait tout pour défendre vos intérêts, votez pour moi".

D'abord, à cause des pénuries en tout genre imposées par la congestion des chaînes de distribution, ensuite en raison de la guerre en Ukraine qui a pesé lourdement sur les cours des matières premières énergétiques. Or les prix de celles-ci sont les facteurs les plus déterminants de la hausse des prix à la consommation, car elles concernent tous les niveaux de la production et de la consommation.

Comment les institutions publiques réagissent face aux déséquilibres économiques? Quels sont les moyens déployés et comment se fait l'interaction entre le pouvoir politique et les instances économiques? Explication.

Urgence électorale

Le président américain Joe Biden se trouve ainsi confronté, comme la majorité des dirigeants mondiaux, à une inflation particulièrement forte qui touche directement le pouvoir d'achat des citoyens, et de ce fait, leur humeur politique. Et, à quelques mois des midterms, les législatives du 8 novembre prochain, l'enjeu est de taille pour le président démocrate. Ces élections de mi-mandat doivent renouveler les 435 sièges de la Chambre des représentants et 35 des 100 sièges du Sénat.

Deux plans gigantesques

Les démocrates bénéficient actuellement d'une mince majorité qui leur a permis, tant bien que mal, de promulguer l'essentiel des réformes pharaoniques voulues par la Maison-Blanche. À commencer par un plan de relance à 1.900 milliards de dollars pour faire sortir l'économie du marasme dû à la pandémie. Ce plan est suivi par une autre enveloppe de 2.300 milliards de dollars pour financer un ambitieux plan d'investissement dans les infrastructures du pays.

Un chantier urgemment nécessaire après des décennies de privatisations et de recul du rôle de l'Etat fédéral. La première puissance économique et technologique du monde souffre, en effet, d'un réseau routier en piètre état, avec toute la panoplie qui vient avec comme les ponts, les ports, les aéroports, tunnels etc.

Les réseaux de télécommunications sont aussi concernés. Berceau de la E-economy, il est aussi absurde que scandaleux que le pays des "Gafam" ait un internet à lent débit, voire inaccessible dans certaines contrées reculées.

Comment agir?

La panoplie de mesures macroéconomiques est connue et simple d'utilisation. Mais, tel un médicament, sa manipulation est très difficile, car il faut savoir trouver un dosage d'une haute précision pour éviter les effets indésirables.

Pour rappel, l'État dispose de l'outil budgétaire, c'est-à-dire l'augmentation ou la réduction du montant du budget public, la somme que l'Etat compte dépenser durant un an. Reste à espérer ensuite que la réaction désirable se concrétise. Car, même pour un remède testé et approuvé à maintes reprises, le résultat espéré peut ne pas être au rendez-vous. Plusieurs facteurs peuvent, en effet, intervenir pour altérer le processus. C'est une des raisons pour lesquelles les sciences économiques sont des sciences humaines, pas exactes.

Cet autocollant en dit long sur la perception de l'inflation aux Etats-UnisIl y a également la politique monétaire, domaine réservé à la Banque centrale, qui consiste à manipuler les taux d'intérêt, toujours dans le but de corriger une situation indésirable.

Ces deux mesures, parmi tant d'autres, sont les plus utilisées. Et puisqu'elles ont un effet à court terme, pas plus qu'un an, elles sont dites "conjoncturelles". Elles ne peuvent en aucun cas être utilisées dans une politique structurelle, à long terme, pour corriger des dysfonctionnements liés à des faiblesses dans la structure même de l'économie.

A titre d'exemple, l'économie libanaise souffre, depuis la période précédant la guerre civile déjà, de déséquilibres structurels, auxquels on administrait le plus souvent des mesures conjoncturelles. Mais, ceci est une autre histoire.

Le levier budgétaire

Le plan de relance à 1.900 milliards de dollars de Biden, adopté en mars 2021, avait donc pour objectif de renouer avec la croissance après des mois de stagnation, voire de récession, causée par la pandémie. Théoriquement, les milliards dépensés par l'Etat fédéral en investissements, hausse des salaires et autres distributions de chèque aux ménages, devrait, à travers l'augmentation du pouvoir d'achat des ménages américains, les inciter à consommer.

Les entreprises devront tout naturellement répondre à cette consommation en augmentant leur production, qui, elle, exige une croissance des effectifs, et de ce fait des embauches. Ces changements déclencheront, espérons-le, une réaction en chaine production-emplois qui conduira le pays vers la croissance. C'est le "cercle vertueux" de la croissance économique et la réalisation des espoirs des pouvoirs publics.

La politique monétaire

Le plan Biden a donné ses fruits, certes, mais une autre variable est entrée en jeu, la hausse des prix. La croissance, si elle n'est pas maîtrisée, distille lentement un venin qu'est l'inflation. Aux Etats-Unis, et plus tard dans le monde entier, on vouait depuis les années 1970 aux théories dites monétaristes, qui trouvent dans l'inflation la cause première de tous les maux.

Depuis Paul Volcker, en passant par Alan Greenspan, Ben Bernanke, Janet Yellen jusqu'à l'actuel président de la Réserve fédérale Jerome Powell, les banquiers centraux américains ont appliqué, peu ou prou, les préceptes de Milton Friedman, fondateur du courant monétariste. En deux mots, pour sauver l'économie, il faut juguler l'inflation.

L'inflation, si elle n'est pas maîtrisée à temps, finira par réduire le pouvoir d'achat des ménages et freiner la consommation. Selon le schéma vu précédemment, elle pourra donc à terme provoquer un choc, étouffer la croissance. Pour parer à ce danger, la Banque centrale procède à une hausse des taux d'intérêt directeurs, c'est-à-dire les taux d'intérêt qu'elle accorde aux banques commerciales.

Celles-ci, à leurs tours, augmentent leur taux d'intérêt qu'elles perçoivent des clients, pour un crédit, ou qu'elles versent aux épargnants, comme loyer pour leur argent. Cette manipulation des taux dissuadera les clients d'emprunter, pour consommer ou investir par exemple. Elle encouragera par contre les épargnants à épargner davantage, au lieu de consommer. Résultat: freiner l'activité économique lentement pour assurer un "atterrissage" en douceur de la croissance. Comme un conducteur qui commence à freiner avant de heurter un obstacle.Une inflation due à l'invasion russe de l'Ukraine

Problème majeur. Que faire si l'inflation n'est pas l'effet d'une croissance? À l'heure actuelle, l'inflation est due à la guerre en Ukraine et donc à l'instabilité géopolitique en Europe.

L'Ukraine et la Russie fournissent 30% du blé mondial. Avec moins de 30% de blé sur les marchés, le prix de la céréale préférée des humains a flambé.

Par ailleurs, la Russie est le principal fournisseur d'hydrocarbures de l'Europe. Mais les 27 veulent changer de source d'approvisionnement afin de tarir le financement de la Russie, et donc de sa guerre contre l'Ukraine.

Les Européens ont choisi ainsi de sacrifier leur "bien-être énergétique" pour des causes purement géopolitiques. Maintenir leur dépendance envers un va-t-en-guerre comme Vladimir Poutine, revient à lui signifier "tu peux faire ce que tu veux, car on a besoin de ton pétrole et de ton gaz".

Surtout que l'intéressé ne compte pas s'en tenir à l'Ukraine, il rêve de restituer à la Russie son ancien empire soviétique perdu en une nuit. Un rêve qu'il a toujours choyé sans le cacher, mais d'aucuns pensaient qu'il ne passerait pas à l'acte, quand même!

L'économie mondiale souffre de ce fait d'une croissance modérée, soit dit avec modération, couplée à une inflation. Sans aller jusqu'à la qualifier de stagflation, une des pires situations économiques, que le monde en a souffert dans les années 1970. Pour les Américains, le taux de croissance du PIB est plutôt satisfaisant (une situation même jalousée par les pays européens), autour de 3,5%. Mais ce taux se trouve sur une pente raide. On redoute une contraction à venir dans les prochains mois. Les Cassandre du FMI et de la Banque mondiale prévoient une chute à 2%.

Un message politique

Le président Biden veut donc à tout prix réduire l'inflation, car elle touche aux portes monnaies de ses citoyens, les rendra insatisfaits et les conduira à voter pour les républicains en novembre prochain. La Fed partage cette inquiétude, mais pour une raison économique. D'abord, parce que c'est sa raison d'être et sa fonction première, ensuite parce qu'elle est complètement indépendante du pouvoir politique, comme dans tout pays qui se respecte.

Biden a quand même reçu mardi le patron de la banque centrale américaine Jerome Powell et sa ministre de l'Economie et des Finances Janet Yellen. La secrétaire au Trésor a fait son mea culpa pour n'avoir pas anticipé cette hausse des prix forte et durable. Quant à Powell, il ne s'est pas exprimé devant les journalistes. Un excellent gouverneur d'une banque centrale doit cultiver deux vertus: la discrétion et l'ambiguïté.

En somme, la rare réunion à la Maison-Blanche fut simplement un signal présidentiel adressé aux électeurs américains: "ne vous inquiétez pas, on fait tout pour défendre vos intérêts, votez pour moi".

Lire aussi

Commentaires