Alors que la planète entière doit prendre des mesures fortes dans le sens de la transition écologique, peu de pays obligent leurs entreprises à publier leur bilan carbone. Cela tend à changer progressivement et, si aucune règle internationale n'existe encore, les législations se multiplient.

Peu de pays obligent les entreprises à calculer et publier leur bilan d'émissions de gaz à effet de serre, mais les législations se multiplient, notamment pour les plus gros émetteurs et les groupes cotés en Bourse.

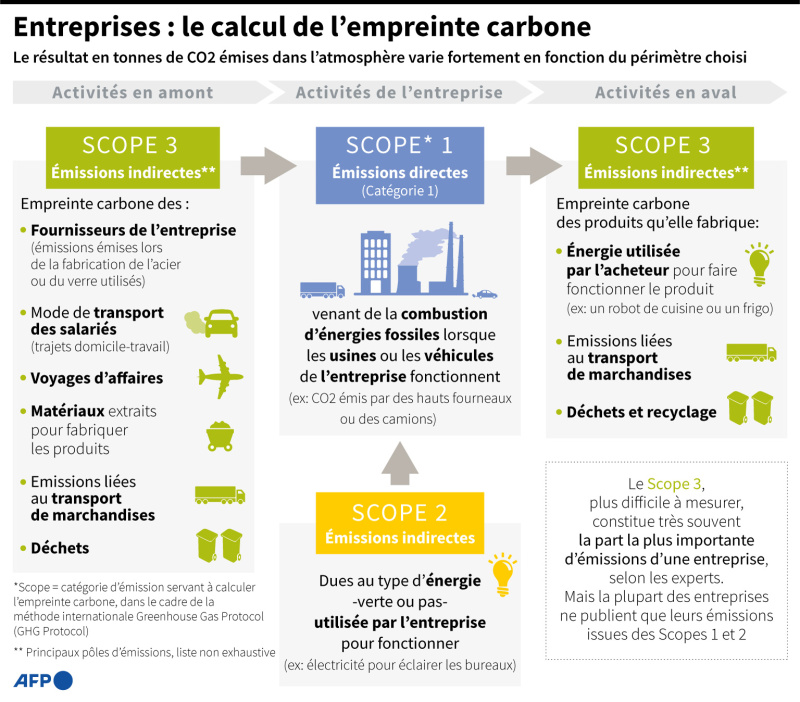

Les rares obligations ne concernent actuellement que les émissions directement liées aux activités de l'entreprise (combustion sur site, flotte de véhicules, etc. - le scope 1 dans le jargon) et à la production de l'énergie qu'elle achète (électricité, chaleur/froid, etc. - le scope 2).

Le scope 3, qui rassemble les émissions en amont de la production (achat de biens et services, transport, biens immobilisés et locations, déplacements professionnels, investissements) et en aval (déchets, utilisation et fin de vie des produits, franchises, déplacements domicile-travail), est facultatif mais recommandé.

Royaume-Uni et France

Ces législations prévoient la publication par l'entreprise de la méthodologie utilisée et des émissions exclues du calcul le cas échéant.

Au Royaume-Uni, le Companies Act oblige depuis 2013 les entreprises cotées en Bourse à inclure dans leur rapport annuel la quantité de gaz à effet de serre émise par les scopes 1 et 2.

Depuis avril 2019, cette obligation concerne aussi les grandes entreprises et certaines sociétés qui consomment plus de 40.000 kWh d'énergie. Le département pour l'Environnement, l'Alimentation et les Affaires rurales (Defra) fournit une méthodologie et une base de données.

En France, les entreprises de plus de 500 salariés doivent depuis 2010 publier et mettre à jour tous les quatre ans leur bilan d'émissions et leur plan de transition.

En France, les entreprises de plus de 500 salariés doivent depuis 2010 publier et mettre à jour tous les quatre ans leur bilan d'émissions et leur plan de transition.

Depuis 2019, une sanction de 10.000 euros maximum (20.000 euros s'il y a récidive) peut être appliquée en cas de manquement ou non conformité. En 2018, l'obligation concernait environ 3.200 entreprises, avec un taux de conformité de 36%, selon l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe).

Asie

Au Japon, l'obligation datant de 2006 concerne les entreprises de certains secteurs (énergie, transports) ainsi que celles qui ont plus de 20 salariés et émettent plus de l'équivalent de 3.000 tonnes de CO2. Elle a été étendue aux 4.000 plus grosses entreprises au printemps 2022.

Des discussions sont aussi en cours à Hong Kong pour une mise en œuvre en 2025.

Les eurodéputés ont voté fin juin une directive sur la publication d'informations en matière de durabilité (CSRD) qui s'appliquera à près de 50.000 entreprises dans l'Union européenne (plus de 250 employés et 40 millions d'euros de chiffre d'affaires).

Elles devront notamment à partir de 2024 détailler les informations relatives aux émissions de gaz à effet de serre sur l'ensemble de leur chaîne de valeur.

Le Groupe consultatif européen sur l'information financière (Efrag) travaille à transformer cette directive en normes comptables harmonisées dans toute l'Europe. Elle dialogue avec la fondation IFRS qui gère les normes comptables mondiales de référence et dont le Conseil des normes extra-comptables internationales (ISSB) prépare une première norme climat pour la fin d'année - un projet soutenu par de nombreuses juridictions.

Aux États-Unis, les sociétés cotées seront à partir de 2024 obligées de publier leurs émissions de gaz à effet de serre, y compris le scope 3 lorsqu'il est important, ainsi que leur exposition au risque climatique.

Avec AFP

Peu de pays obligent les entreprises à calculer et publier leur bilan d'émissions de gaz à effet de serre, mais les législations se multiplient, notamment pour les plus gros émetteurs et les groupes cotés en Bourse.

Les rares obligations ne concernent actuellement que les émissions directement liées aux activités de l'entreprise (combustion sur site, flotte de véhicules, etc. - le scope 1 dans le jargon) et à la production de l'énergie qu'elle achète (électricité, chaleur/froid, etc. - le scope 2).

Le scope 3, qui rassemble les émissions en amont de la production (achat de biens et services, transport, biens immobilisés et locations, déplacements professionnels, investissements) et en aval (déchets, utilisation et fin de vie des produits, franchises, déplacements domicile-travail), est facultatif mais recommandé.

Royaume-Uni et France

Ces législations prévoient la publication par l'entreprise de la méthodologie utilisée et des émissions exclues du calcul le cas échéant.

Au Royaume-Uni, le Companies Act oblige depuis 2013 les entreprises cotées en Bourse à inclure dans leur rapport annuel la quantité de gaz à effet de serre émise par les scopes 1 et 2.

Depuis avril 2019, cette obligation concerne aussi les grandes entreprises et certaines sociétés qui consomment plus de 40.000 kWh d'énergie. Le département pour l'Environnement, l'Alimentation et les Affaires rurales (Defra) fournit une méthodologie et une base de données.

En France, les entreprises de plus de 500 salariés doivent depuis 2010 publier et mettre à jour tous les quatre ans leur bilan d'émissions et leur plan de transition.Depuis 2019, une sanction de 10.000 euros maximum (20.000 euros s'il y a récidive) peut être appliquée en cas de manquement ou non conformité. En 2018, l'obligation concernait environ 3.200 entreprises, avec un taux de conformité de 36%, selon l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe).

Asie

Au Japon, l'obligation datant de 2006 concerne les entreprises de certains secteurs (énergie, transports) ainsi que celles qui ont plus de 20 salariés et émettent plus de l'équivalent de 3.000 tonnes de CO2. Elle a été étendue aux 4.000 plus grosses entreprises au printemps 2022.

Des discussions sont aussi en cours à Hong Kong pour une mise en œuvre en 2025.

Les eurodéputés ont voté fin juin une directive sur la publication d'informations en matière de durabilité (CSRD) qui s'appliquera à près de 50.000 entreprises dans l'Union européenne (plus de 250 employés et 40 millions d'euros de chiffre d'affaires).

Elles devront notamment à partir de 2024 détailler les informations relatives aux émissions de gaz à effet de serre sur l'ensemble de leur chaîne de valeur.

Le Groupe consultatif européen sur l'information financière (Efrag) travaille à transformer cette directive en normes comptables harmonisées dans toute l'Europe. Elle dialogue avec la fondation IFRS qui gère les normes comptables mondiales de référence et dont le Conseil des normes extra-comptables internationales (ISSB) prépare une première norme climat pour la fin d'année - un projet soutenu par de nombreuses juridictions.

Aux États-Unis, les sociétés cotées seront à partir de 2024 obligées de publier leurs émissions de gaz à effet de serre, y compris le scope 3 lorsqu'il est important, ainsi que leur exposition au risque climatique.

Avec AFP

Lire aussi

Commentaires