©La présidente de la Banque centrale européenne Christine Lagarde déclare que "l'horizon économique s’assombrit" en zone euro en raison de la poursuite de la guerre en Ukraine et de l'inflation qui "restera à un niveau élevé indésirable pendant un certain temps". (AFP)

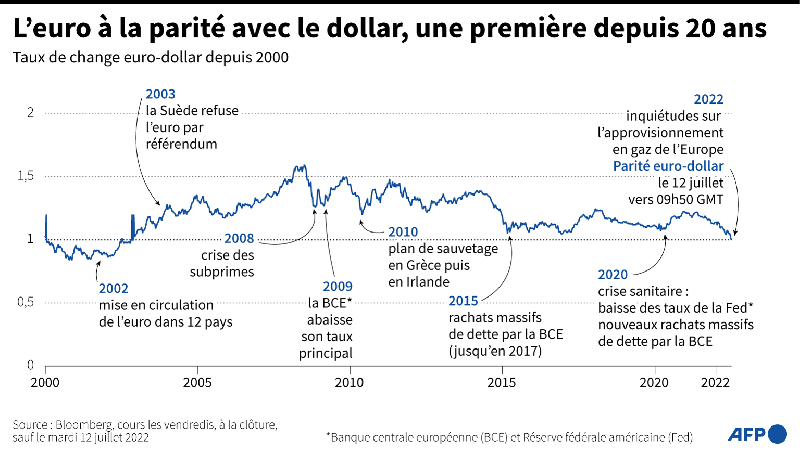

Alors que la zone euro fait face à une inflation galopante et une dévaluation de la monnaie unique vis-à-vis du dollar, la Banque Centrale Européenne est passée à l'action pour calmer les marchés et ralentir l'augmentation des prix. Elle a ainsi cessé d'investir dans de nouveaux achats d'obligations d’État et a augmenté son taux d'intérêt. Une décision qui frappe de plein fouet les États surendettés comme l'Italie ou la Grèce, qui comptaient sur ces actions de la BCE pour maintenir un taux d'intérêt faible sur leur dette. Afin de pallier cette inégalité entre les États membres, la BCE a mis en place un "bouclier monétaire", qui permettra à l'institution d'acheter des obligations souveraines aux États menacés à condition qu'ils mettent en place des réformes de leurs finances publiques. Une mesure qui va à l'encontre de l'orthodoxie traditionnellement prôné par l'Union Européenne, mais jugée nécessaire au nom de la "stabilité des prix".

La crise mondiale provoquée par la guerre en Ukraine menace la cohésion de la zone euro, notamment entre les pays surendettés comme l'Italie et la Grèce, et ceux aux finances saines comme l'Allemagne. (AFP)

La crise mondiale provoquée par la guerre en Ukraine menace la cohésion de la zone euro, notamment entre les pays surendettés comme l'Italie et la Grèce, et ceux aux finances saines comme l'Allemagne. (AFP)

Le durcissement de la politique monétaire de la Banque centrale européenne (BCE) a fait remonter en flèche les taux d'intérêt des dettes publiques européennes et l'écart entre les taux d'emprunt des différents pays.

Pour protéger les États les plus fragiles contre des attaques spéculatives, la BCE a dévoilé jeudi un nouveau bouclier monétaire, censé calmer les tensions liées à la dette de l'Italie plongée en pleine crise politique.

De quoi parle-t-on ?

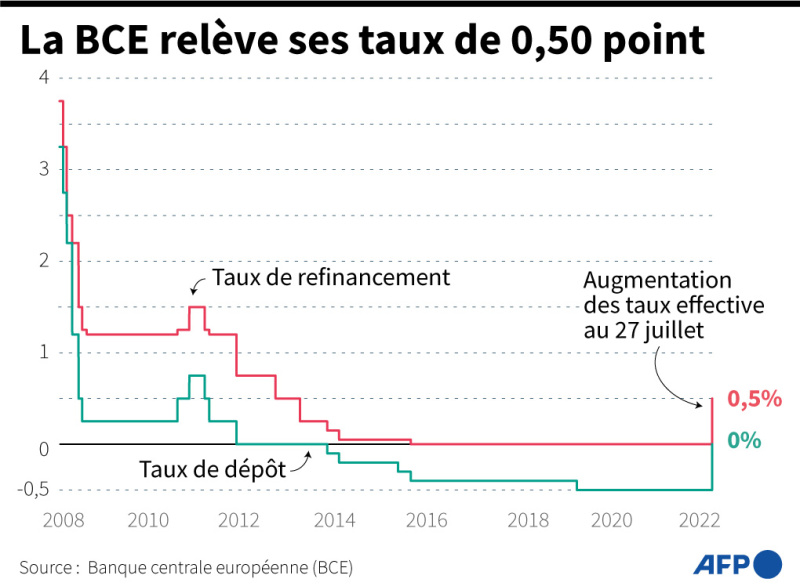

Après des années à injecter des liquidités dans l'économie, la BCE a cessé début juillet d'investir dans de nouveaux achats d'obligations d’État et a relevé jeudi pour la première fois ses principaux taux pour tenter de juguler l'inflation. Le problème est que les 19 pays de la zone euro (et même vingt en 2023 avec la Croatie) utilisent la monnaie unique sans avoir réellement mis au diapason leurs politiques budgétaires.

Avec des finances publiques nationales fortement sollicitées depuis la pandémie de Covid-19 et désormais face aux conséquences de la guerre en Ukraine, les coûts d'emprunt entre pays ont commencé à diverger, car les investisseurs réclament une prime de risque plus élevée aux États fortement endettés.

L'écart -"spread"- entre le rendement de l'emprunt allemand "Bund" à 10 ans, qui fait référence, et celui de l'Italie, a ainsi doublé ces dernières semaines, passant de 1 à 2 points de pourcentage. C'est bien moins qu'au pic de la crise de la dette en 2012, mais assez pour gêner l'action de la BCE.

Pourquoi cela gêne la BCE?

- AFP / AFP

- AFP / AFP

La BCE voudrait que toutes les économies en zone euro profitent de la même manière des décisions prises sur ses taux de référence, mais la "fragmentation" se met en travers de cet objectif.

Il en découle qu'une entreprise ou un ménage italien paiera plus cher pour s'endetter que les mêmes acteurs en Allemagne, même s'ils présentent un profil de risque ou des garanties identiques.

Or, les changements de politique monétaire ne seront efficaces qu'en cas de "transmission ordonnée dans toute la zone euro", martèle la présidente de la BCE Christine Lagarde.

Au-delà de vouloir maîtriser son action, la BCE s'inquiète de voir ressurgir des menaces sur l'unité de la zone euro, voire sur la monnaie unique elle-même, comme ce fut le cas il y a dix ans.

Comment lutter contre les "spreads"?

La "première ligne de défense" employée par la BCE va consister à réinvestir avec souplesse les milliards d'euros de titres acquis lors du programme d'urgence contre la pandémie qui lui a servi à stimuler l'économie. Le stock actuel est de 1.700 milliards d'euros.

Par exemple, l'institut se fera rembourser un emprunt allemand à son échéance et rachètera un montant équivalent de dette italienne dont le taux devrait mécaniquement baisser.

Prévoyant que cela ne suffira pas, la BCE a dévoilé jeudi un second filet de sécurité : l'"instrument de protection de la transmission" (IPT). Il autorise l'institution à acheter sans limites les obligations souveraines des États menacés, à condition que ceux-ci remplissent certaines conditions, notamment sur leur niveau de déficit public.

Tous les États de la zone euro sont éligibles, le cas italien n'a pas été mentionné mais était dans tous les esprits lors de réunion de jeudi.

La liquidité créée par ces achats d'obligations sera "neutralisée" afin que le bilan des banques centrales ne gonfle pas à nouveau, ce qui pourrait sinon alimenter davantage l'inflation.

Des obstacles à surmonter

Le conseil des gouverneurs de la BCE a adopté à l'unanimité le principe de cet "IPT", lui conférant plus de crédibilité aux yeux des marchés." Si nous devons l'utiliser, nous n'hésiterons pas" car la BCE "est capable de faire les choses en grand", a assuré Christine Lagarde, espérant, par cette communication déterminée, juguler les attaques sur les dettes souveraines.

Avant son adoption, le patron de la Bundesbank Joachim Nagel avait exprimé ses réserves à l'idée de ce nouvel outil permettant à l'institution de voler au secours de l'économie.

La BCE pourrait se voir reprocher de faire du financement d’État déguisé, ce qui est interdit par son mandat. Mais les gardiens de la zone euro assurent être dans leur rôle et agir pour préserver la stabilité des prix".

Avec AFP

La crise mondiale provoquée par la guerre en Ukraine menace la cohésion de la zone euro, notamment entre les pays surendettés comme l'Italie et la Grèce, et ceux aux finances saines comme l'Allemagne. (AFP)Le durcissement de la politique monétaire de la Banque centrale européenne (BCE) a fait remonter en flèche les taux d'intérêt des dettes publiques européennes et l'écart entre les taux d'emprunt des différents pays.

Pour protéger les États les plus fragiles contre des attaques spéculatives, la BCE a dévoilé jeudi un nouveau bouclier monétaire, censé calmer les tensions liées à la dette de l'Italie plongée en pleine crise politique.

De quoi parle-t-on ?

Après des années à injecter des liquidités dans l'économie, la BCE a cessé début juillet d'investir dans de nouveaux achats d'obligations d’État et a relevé jeudi pour la première fois ses principaux taux pour tenter de juguler l'inflation. Le problème est que les 19 pays de la zone euro (et même vingt en 2023 avec la Croatie) utilisent la monnaie unique sans avoir réellement mis au diapason leurs politiques budgétaires.

Avec des finances publiques nationales fortement sollicitées depuis la pandémie de Covid-19 et désormais face aux conséquences de la guerre en Ukraine, les coûts d'emprunt entre pays ont commencé à diverger, car les investisseurs réclament une prime de risque plus élevée aux États fortement endettés.

L'écart -"spread"- entre le rendement de l'emprunt allemand "Bund" à 10 ans, qui fait référence, et celui de l'Italie, a ainsi doublé ces dernières semaines, passant de 1 à 2 points de pourcentage. C'est bien moins qu'au pic de la crise de la dette en 2012, mais assez pour gêner l'action de la BCE.

Pourquoi cela gêne la BCE?

- AFP / AFPLa BCE voudrait que toutes les économies en zone euro profitent de la même manière des décisions prises sur ses taux de référence, mais la "fragmentation" se met en travers de cet objectif.

Il en découle qu'une entreprise ou un ménage italien paiera plus cher pour s'endetter que les mêmes acteurs en Allemagne, même s'ils présentent un profil de risque ou des garanties identiques.

Or, les changements de politique monétaire ne seront efficaces qu'en cas de "transmission ordonnée dans toute la zone euro", martèle la présidente de la BCE Christine Lagarde.

Au-delà de vouloir maîtriser son action, la BCE s'inquiète de voir ressurgir des menaces sur l'unité de la zone euro, voire sur la monnaie unique elle-même, comme ce fut le cas il y a dix ans.

Comment lutter contre les "spreads"?

La "première ligne de défense" employée par la BCE va consister à réinvestir avec souplesse les milliards d'euros de titres acquis lors du programme d'urgence contre la pandémie qui lui a servi à stimuler l'économie. Le stock actuel est de 1.700 milliards d'euros.

Par exemple, l'institut se fera rembourser un emprunt allemand à son échéance et rachètera un montant équivalent de dette italienne dont le taux devrait mécaniquement baisser.

Prévoyant que cela ne suffira pas, la BCE a dévoilé jeudi un second filet de sécurité : l'"instrument de protection de la transmission" (IPT). Il autorise l'institution à acheter sans limites les obligations souveraines des États menacés, à condition que ceux-ci remplissent certaines conditions, notamment sur leur niveau de déficit public.

Tous les États de la zone euro sont éligibles, le cas italien n'a pas été mentionné mais était dans tous les esprits lors de réunion de jeudi.

La liquidité créée par ces achats d'obligations sera "neutralisée" afin que le bilan des banques centrales ne gonfle pas à nouveau, ce qui pourrait sinon alimenter davantage l'inflation.

Des obstacles à surmonter

Le conseil des gouverneurs de la BCE a adopté à l'unanimité le principe de cet "IPT", lui conférant plus de crédibilité aux yeux des marchés." Si nous devons l'utiliser, nous n'hésiterons pas" car la BCE "est capable de faire les choses en grand", a assuré Christine Lagarde, espérant, par cette communication déterminée, juguler les attaques sur les dettes souveraines.

Avant son adoption, le patron de la Bundesbank Joachim Nagel avait exprimé ses réserves à l'idée de ce nouvel outil permettant à l'institution de voler au secours de l'économie.

La BCE pourrait se voir reprocher de faire du financement d’État déguisé, ce qui est interdit par son mandat. Mais les gardiens de la zone euro assurent être dans leur rôle et agir pour préserver la stabilité des prix".

Avec AFP

Lire aussi

Commentaires